25. 01. 2023

V průběhu ledna 2023 se v médiích objevilo několik článků obsahujících zavádějící informace o výnosech penzijního spoření. Z dlouhodobého pohledu je zřejmé, že penzijní spoření spolehlivě plní svoji roli a inflaci poráží, často dokonce i výrazný způsobem.

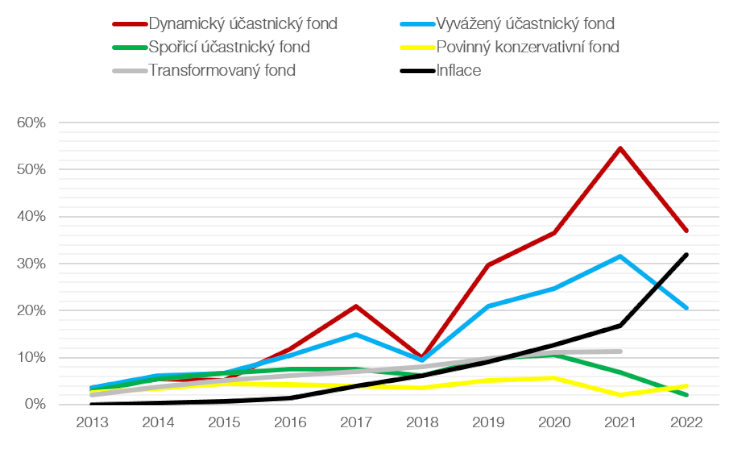

Kumulované zhodnocení fondů a inflace (vývoj 2013-2022)

Pozn. Hodnoty Transformovaného fondu za rok 2022 nebyly k datu publikování k dispozici.

Inflace vs. fondy doplňkového penzijního spoření (smlouvy od roku 2013)

- Dynamický účastnický fond se svým zhodnocením drží stabilně nad hodnotou inflace již mnoho let. Penzijní spoření je primárně určeno na výhledově delší dobu spoření (20 a více let). Právě při delší době spoření vykazuje tento fond nejlepší výsledky.

- Vyvážený účastnický fond DPS rovněž přinesl klientům v posledních letech nadinflační zhodnocení. Výjimku tvoří rok 2022 a míra neobvykle vysoké inflace, vůči které je průměrné zhodnocení investic tohoto fondu lehce pod ní.

- Klienti, kteří si sjednali své spoření v roce 2013 nebo později, spoří často ve Vyváženém nebo Dynamickém fondu. Tyto dva typy fondů jasně ukázaly za dobu své již desetileté existence, že inflaci mohou v dlouhodobém horizontu spoření překonat.

- Konzervativnější fondy se mohou v některých případech pod úroveň inflace dostat. Nicméně se stále jedná o bezpečné investiční alternativy k jiným druhým spořicích produktů na finančním trhu.

Inflace vs. penzijní připojištění (smlouvy uzavřené do 31. 12. 2012)

- Zhodnocení v případě penzijního připojištění za 28 let své existence porazilo inflaci celkem třináctkrát a často v roční bilanci skončilo jen velmi těsně pod ní. Klientům navíc garantuje penzijní připojištění tzv. kladnou nulu, tedy nezáporné zhodnocení vkladů.

- Tento typ smlouvy již není nicméně možné od roku 2013 sjednat a klienti mají možnost smlouvu převést do doplňkového penzijního spoření. Bezpečnost vkladů je nicméně pro řadu klientů stále důvodem, proč stále tento typ důchodového spoření využívají.